직장인이라면 한 번쯤 관심을 가져야 하는 것이 바로 퇴직연금입니다.

많은 분들이 퇴직연금을 단순히 퇴사할 때 받는 돈 정도로 생각하지만, 실제로는 노후 자산을 만드는 중요한 금융상품입니다.

특히 최근에는 같은 금액을 적립하더라도 어떤 상품에 투자하느냐에 따라 수익률 차이가 크게 발생하고 있습니다.

따라서 퇴직연금 수익률을 제대로 확인하고 비교하는 것이 매우 중요합니다.

오늘은 퇴직연금 비교 방법과 유형별 특징, 그리고 IRP 수익률까지 자세히 알아보겠습니다. 💰

✅ 퇴직연금 수익률 핵심 요약

원리금보장형 평균 연 2~3%

실적배당형 평균 연 5~8%

금감원 통합연금포털에서 무료 비교 가능

✅ 퇴직연금이란?

회사가 퇴직금을 금융기관에 적립하는 제도

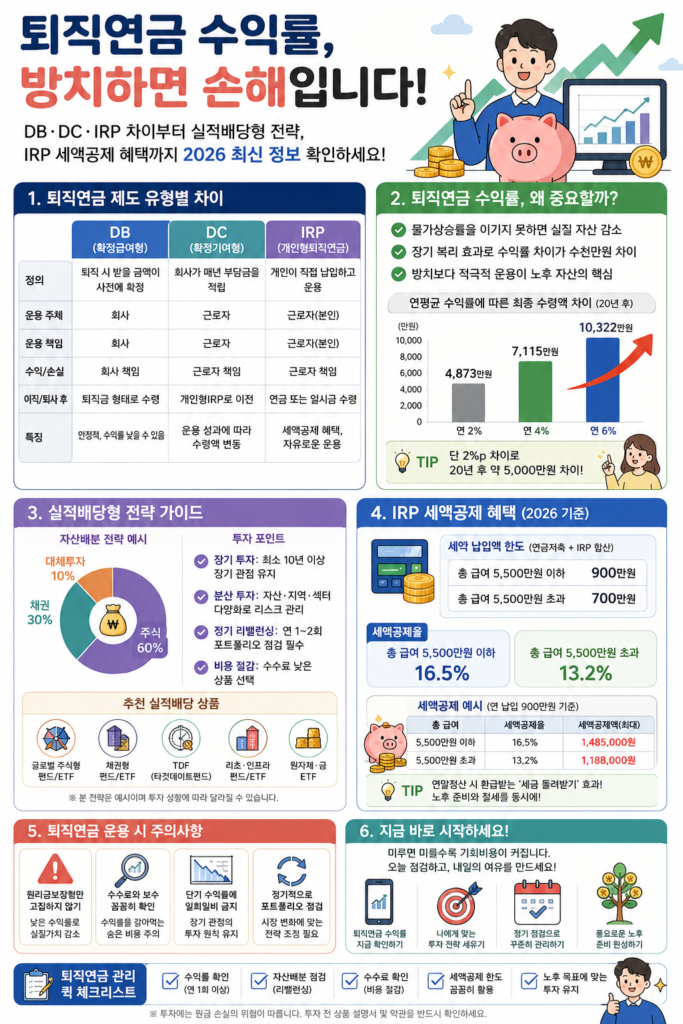

DB형·DC형·IRP 3가지로 구분

노후 핵심 자산, 수익률 관리 필수

퇴직연금을 그냥 방치하면 원리금보장형 상품에 자동 편입됩니다.

물가상승률(연 3~4%)에도 못 미치는 수익률로 실질 자산 가치가 매년 줄어듭니다.

지금 바로 내 수익률을 확인하고 운용 전략을 바꿔야 합니다.

📌 퇴직연금 유형별 수익률 비교 (2026년 기준)

| 유형 | 평균 수익률 | 직접 운용 | 특징 |

| DB형 | 연 2~3% | 불가 | 회사가 운용 |

| DC형 | 연 3~8% | 가능 | 본인이 운용 |

| IRP | 연 3~8% | 가능 | 세액공제 혜택 |

| 원리금보장형 | 연 2~3% | – | 실질 손실 위험 |

| 실적배당형 | 연 5~8% | – | 장기 복리 효과 |

⭕ 퇴직연금 수익률 높이는 방법

3단계만 따라 하면 수익률이 달라집니다.

1. 내 수익률 확인하기

• 금융감독원 통합연금포털 접속

• 공동인증서 또는 간편인증 로그인

• 보유 상품·수익률 한눈에 확인

2. 운용사·상품 비교하기

• 통합연금포털 ‘수익률 비교공시’ 활용

• 1년·3년·5년 수익률 모두 체크

3. 실물이전으로 갈아타기

1) 이전 신청

• 중도해지 없이 운용사 변경 가능

• 세금·패널티 없이 이전 처리

• 이전 후 상품 재배분 설정 필수

❌ 수익률 관리가 어려운 경우

• DB형 가입자 (회사가 운용 주체)

• 퇴직 후 IRP 미개설 상태

• 디폴트옵션 설정 안 된 DC형 방치 중

• 원리금보장형 100% 비중 유지 중

• 운용 지시 기한 초과로 자동 편입된 경우

IRP 세액공제 혜택 안내

IRP 추가납입 시 연말정산에서 세금을 돌려받을 수 있습니다.

1. 납입 한도

• 연간 최대 900만원까지 납입 가능

2. 세액공제율

• 총급여 5,500만원 이하: 16.5%

• 총급여 5,500만원 초과: 13.2%

3. 최대 환급액

• 최대 148.5만원 세액공제 가능

• 연말정산 전 납입 완료 필수

📋 수익률 조회 및 이전 시 필요한 것

• 공동인증서 또는 간편인증

금융감독원 통합연금포털 로그인용

• 현재 가입 금융기관 정보

은행·증권사·보험사 확인

• 이전 신청서 (실물이전 시)

새 운용사 앱 또는 지점에서 신청 가능

오늘은 퇴직연금 수익률, 퇴직연금 비교, 그리고 IRP 수익률까지 자세히 알아봤습니다. 😊

퇴직연금은 단순한 퇴직금이 아니라 미래를 위한 중요한 노후 자산입니다.

수익률과 수수료, 투자 상품을 꼼꼼히 비교하고 자신의 투자 성향에 맞게 운용하는 것이 무엇보다 중요합니다.

여러분은 현재 DB형, DC형, IRP 중 어떤 상품을 운용하고 계신가요?

관심 있는 퇴직연금 상품이 있다면 댓글로 공유해주세요 💙